Il limite di utilizzo dei Crediti di imposta sul quadro RU del modello Redditi

I crediti di imposta cui l’impresa ha diritto sono da esporre, in sede di dichiarazione dei Redditi, nel quadro RU, che ha le medesime caratteristiche per tutti i modelli Redditi (PF – SC – SP – ENC): qui andrà verificato il superamento del “limite di utilizzo” previsto dalla normativa sulle compensazioni.

Il quadro RU del modello Redditi 2020

Il quadro RU del modello Redditi è dedicato alla comunicazione dei crediti di imposta cui una impresa ha diritto e del loro eventuale utilizzo. La particolarità del quadro RU è che questo ha le stesse caratteristiche per tutte le tipologie di modello Redditi (Persone fisiche, Società di persone, Società di capitali, Enti non commerciali).

Il quadro RU del modello Redditi è composto da 5 sezioni.

La Sezione I è dedicata all’indicazione della maggior parte dei crediti di imposta da riportare in dichiarazione. Le Sezioni II e III e IV sono destinate a degli specifici crediti di imposta. La Sezione V, di carattere residuale, è riservata all’indicazione dei crediti di imposta non riportabili nella Sezione I.

Infine la Sezione VI è dedicata ai crediti di imposta trasferiti e ricevuti e alla verifica del limite di utilizzo.

Per un approfondimento sul quadro RU del modello Redditi e sui crediti di imposta da esporre su questo si rimanda all’articolo: I crediti di imposta per le imprese nel quadro RU del modello Redditi

Il “limite di utilizzo” dei crediti di imposta

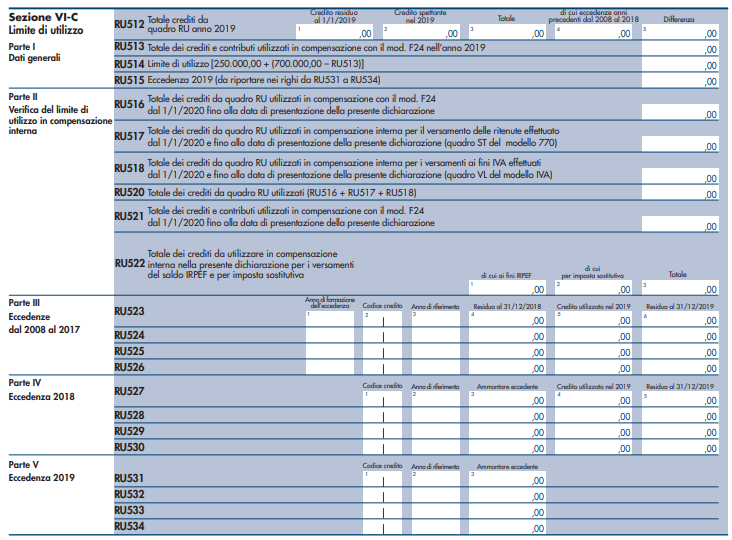

Di particolare rilevanza è la questione della verifica del cosiddetto limite di utilizzo dei crediti di imposta esposti nel quadro RU del modello Redditi, cui è demandata la Sezione VI-C del quadro in oggetto.

Per disposto dell’articolo 1 comma 53 della Legge 244/2007, a partire dall’anno 2008 “i crediti d’imposta da indicare nel quadro RU della dichiarazione dei redditi possono essere utilizzati nel limite annuale di 250.000 euro. L’ammontare eccedente è riportato in avanti anche oltre il limite temporale eventualmente previsto dalle singole leggi istitutive ed è comunque compensabile per l’intero importo residuo a partire dal terzo anno successivo a quello in cui si genera l’eccedenza”, anche in deroga alle disposizioni previste dalle singole norme istitutive dei crediti di imposta.

Sul tema risulta di particolare utilità la Risoluzione del Ministero dell’Economia e delle Finanze n.9/DF del 3 aprile 2008 che riepiloga alcune regole di funzionamento di queste compensazioni, specificando che “il limite dei 250.000 euro opera non già come limite interno su ciascun singolo credito d’imposta, ma come limite complessivo sulla massa dei crediti d’imposta della specie”, come “in caso di sforamento del limite specifico dei 250.000 euro, le compensazioni operate con la parte di tali crediti eccedente detto limite si considereranno come non avvenute ” e specialmente che “ancorché la legge finanziaria 2008 abbia introdotto un limite annuale specifico all’utilizzo in compensazione dei crediti della specie […] tale limite si cumula con quello di carattere generale, fissato a 516.456,90 euro dalla richiamata norma del D.Lgs. n.241 del 1997.”

Ad oggi il limite dei crediti di imposta e dei contributi compensabili è salito, fissandosi a euro 700.000 ma permane il principio generale, che impone la compilazione della Sezione VI-C del quadro RU per la dimostrazione del mancato superamento dei limiti previsti.

Le istruzioni del modello Redditi 2020 ci ricordano infine come “la medesima risoluzione, inoltre, ha specificato che, qualora in un determinato anno siano effettuate compensazioni per un importo inferiore al limite generale, i crediti del quadro RU possono essere utilizzati anche oltre lo specifico limite dei 250.000 euro, fino a colmare la differenza non utilizzata del limite generale”.

Non tutti i crediti di imposta sono assoggettati al limite di utilizzo appena descritto, ma se un contribuente disporrà di un credito che soggiace a tale limite, dovrà necessariamente compilare la Sezione VI-C, per dimostrare di non aver superato il “limite di utilizzo”, a prescindere dall’importo del credito.

Di conseguenza non sono tenuti alla compilazione di questa sezione solo i contribuenti che posso usufruire solo di crediti di imposta che non soggiacciono al limite di utilizzo descritto.

La compilazione della Sezione VI-C del quadro RU

La compilazione analitica della Sezione VI-C del quadro in oggetto, sul modello Redditi, è strutturata, oltre che per dimostrare il non avvenuto superamento del “limite di utilizzo” di cui sopra, anche per determinare l’eventuale ammontare eccedente tale limite.

La Parte I, dedicata ai “Dati generali”, dovrà essere compilata da tutti i contribuenti che vantano crediti di imposta soggetti al “limite di utilizzo” (sono quindi esonerati solo coloro che usufruiscono esclusivamente di agevolazioni che non soggiaciono a tale limite), indicando i crediti residui al 1° gennaio 2019, l’ammontare complessivo dei crediti di imposta spettanti per l’anno 2019, gli utilizzi effettuati e i calcoli conseguenti per la verifica del “limite di utilizzo”.

La Parte II, chiamata “Verifica del limite di utilizzo in compensazione interna”, dovrà essere compilata solo dai contribuenti che intendono utilizzare i crediti di imposta in oggetto con compensazione cosiddetta “interna” (senza esporre la compensazione sul modello F24), in diminuzione dei versamenti dovuti per le imposte sui Redditi, sempre che questa modalità di utilizzo sia prevista dalle specifiche norme che regolano lo specifico credito di imposta utilizzato con questa modalità.

La Parte IV è destinata ai contribuenti che hanno esposto sul quadro RU crediti di imposta eccedenti il “limite di utilizzo” nell’anno d’imposta 2018, come la Parte III ma per gli anni che vanno dal 2008 al 2017.

Infine la Parte V, dedicata alla “Eccedenza 2019”, dovrà essere compilata nel caso in cui l’ammontare complessivo dei crediti di imposta, nell’anno d’imposta 2019, sia superiore al “limite di utilizzo” illustrato e risulti, di conseguenza, valorizzato il rigo RU515 della Parte I: la compilazione sarà molto semplice, bastando indicare il codice, l’anno e l’importo dei crediti di imposta eccedenti.